La stagione dei bilanci per gli esercizi chiusi il 31/12/2024 è in partenza e, ad oggi, mancano ancora le tassonomie XBRL aggiornate al nuovo OIC 34 (principio contabile dedicato ai ricavi) in vigore dall’1 Gennaio 2024.

Il principio contabile OIC 34, introdotto per disciplinare la rilevazione e la valutazione dei ricavi, è applicabile ai bilanci a partire dallo scorso 1 gennaio 2024. Questo principio ha l’obiettivo di fornire linee guida chiare sulla contabilizzazione dei ricavi, allineandosi in parte agli standard internazionali come l’IFRS 15.

Le novità dell’OIC 34 in breve

Una delle novità introdotte dall’OIC 34 è la voce “C) I 6) Attività per resi attesi” nello schema di bilancio, che riflette l’esigenza di rappresentare adeguatamente le attività derivanti da resi previsti.

Una delle novità introdotte dall’OIC 34 è la voce “C) I 6) Attività per resi attesi” nello schema di bilancio, che riflette l’esigenza di rappresentare adeguatamente le attività derivanti da resi previsti.

NdR: potrebbe interessarti anche…Il nuovo OIC 34: i ricavi nei principi contabili nazionali

Manca la tassonomia XBRL aggiornata!

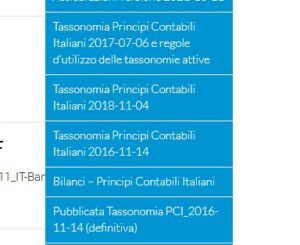

Tuttavia, l’attuale versione della Tassonomia XBRL, utilizzata per la codifica elettronica dei bilanci, non contempla ancora questa nuova voce. La tassonomia attualmente in uso è la versione 2018-11-04 (da verifica su sito XBRL di ieri 15/01/2025), che non include le modifiche apportate dall’OIC 34.

L’adeguamento della Tassonomia XBRL è fondamentale per garantire una corretta rappresentazione dei bilanci secondo le nuove disposizioni contabili. Senza un aggiornamento tempestivo, le aziende potrebbero incontrare difficoltà nel conformarsi alle nuove normative, compromettendo la trasparenza e la comparabilità delle informazioni finanziarie.

Impatti sulle aziende e sulla stagione dei bilanci

Al momento, non sono state rilasciate informazioni ufficiali riguardo a un aggiornamento della Tassonomia XBRL per includere le modifiche introdotte dall’OIC 34. È auspicabile che gli organismi competenti, come XBRL Italia e l’Organismo Italiano di Contabilità (OIC), rilascino presto una versione aggiornata della tassonomia per allinearsi alle nuove disposizioni.

Per molte aziende la stagione dei bilanci è prossima, pensiamo al caso dei consorzi per cui l’adempimento scade già al prossimo 28 Febbraio.

Nel frattempo, le aziende dovrebbero prestare particolare attenzione nella preparazione dei bilanci, assicurandosi di rappresentare correttamente le nuove voci introdotte dall’OIC 34, anche se ciò potrebbe comportare l’utilizzo di formati supplementari o note esplicative aggiuntive per ovviare alle limitazioni dell’attuale tassonomia.

Conclusioni e prossimi passi

In conclusione, l’adeguamento della Tassonomia XBRL alle modifiche introdotte dall’OIC 34 è un passo cruciale per garantire la conformità e la qualità dell’informazione finanziaria. Appare fondamentale che le autorità competenti accelerino questo processo per supportare le aziende nell’implementazione delle nuove disposizioni contabili.

Ricordiamo che dopo l’implementazione della tassonomia, andranno aggiornati tutti gli applicativi che portano alla corretta redazione del bilancio d’esercizio ai fini del deposito al Registro Imprese.

Maria Vittoria Pegoli e Luca Bianchi

Giovedì 16 Gennaio 2025