Sul sito dell’Agenzia delle Entrate, con riferimento agli adempimenti in scadenza il 31 gennaio 2023, è ancora indicato l’esterometro trimestrale (periodo di riferimento ottobre, novembre e dicembre 2022).

È corretta l’indicazione?

Facciamo chiarezza in questo intervento.

Esterometro: il calendario delle scadenze

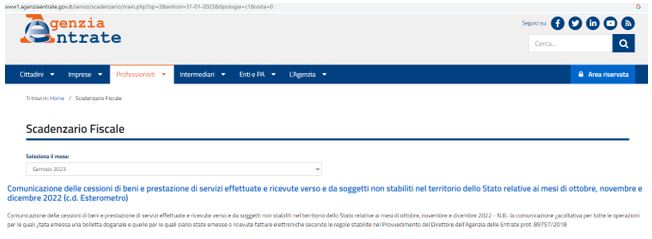

Sul sito dell’Agenzia delle Entrate compare – alla data del 31 gennaio 2023 – l’indicazione circa l’obbligo di comunicare i dati delle operazioni effettuate (attive e passive) transfrontaliere (cd. esterometro).

Così compare l’agenda sul sito web ufficiale del Fisco:

Giustamente il lettore si pone il dubbio circa la possibilità di effettuare ancora gli adempimenti con cadenza trimestrale.

Come avremo modo di vedere nel prosieguo, l’indicazione fornita dall’Agenzia non è corretta.

Esterometro: dal nuovo al vecchio adempimento

La circolare, agenzia delle Entrate 13 luglio 2022, n. 26/E ha fornito i primi chiarimenti sulla nuova modalità di assolvimento dell’obbligo comunicativo (trasmissione dei dati delle operazioni transfrontaliere, cd. esterometro) in vigore dal 1° luglio 2022.

La circolare, agenzia delle Entrate 13 luglio 2022, n. 26/E ha fornito i primi chiarimenti sulla nuova modalità di assolvimento dell’obbligo comunicativo (trasmissione dei dati delle operazioni transfrontaliere, cd. esterometro) in vigore dal 1° luglio 2022.

Si ricorda che il termine inizialmente previsto dall’articolo 1, comma 1103, legge 30 dicembre 2020, n. 178 (legge di bilancio 2021) per la decorrenza delle modifiche in tema di esterometro (1° gennaio 2022) è stato sostituito dall’articolo 5, comma 14-ter, DL 21 ottobre 2021, n. 146, convertito, con modificazioni, dalla legge 17 dicembre 2021, n. 215, risultando fissato al 1° luglio 2022.

Termine in ultimo confermato dall’articolo 12, DL 21 giugno 2022, n. 73.

La novità consiste nell’assolvere l’obbligo tramite una trasmissione telematica dei dati: prima di tale momento era possibile inviare i dati anche trimestralmente.

Pertanto, a partire dalle operazioni effettuate dal 1° luglio 2022, i soggetti passivi Iva, residenti e stabiliti in Italia, hanno dovuto inviare una comunicazione all’Agenzia delle Entrate (tramite il Sistema di Interscambio, o SdI) contenente i dati di ciascuna operazione (cessioni di beni e prestazioni di servizi) poste in essere (attive e passive) con soggetti esteri (non residenti e non stabiliti in Italia), e non più massivamente con cadenza trimestrale.

L’ultimo adempimento con quest’ultima modalità, relativamente alle operazioni del secondo trimestre 2022, è stato effettuato entro il 22 agosto 2022.

Esterometro: modalità di trasmissione dei dati a confronto:

Operazioni effettuate fino al 30 giugno 2022 |

Operazioni effettuate dal 1° luglio 2022 |

|

Trasmissione telematica con cadenza trimestrale, massivamente per tutte le operazioni del periodo considerato |

Trasmissione telematica di ciascuna operazione (attiva e passiva) effettuata, con cadenza nuove |

Non è mutato lo strumento deputato alla trasmissione dei dati: si utilizza il (Sistema di Interscambio) SdI, a cui si recapita un file in formato .xml con le stesse modalità per la trasmissione delle fatture elettroniche (provvedimento agenzia delle Entrate 30 aprile 2018, n. 89757).

Esoneri

Non vige l’obbligo (ma una mera facoltà) di trasmissione dei dati ai fini dell’esterometr